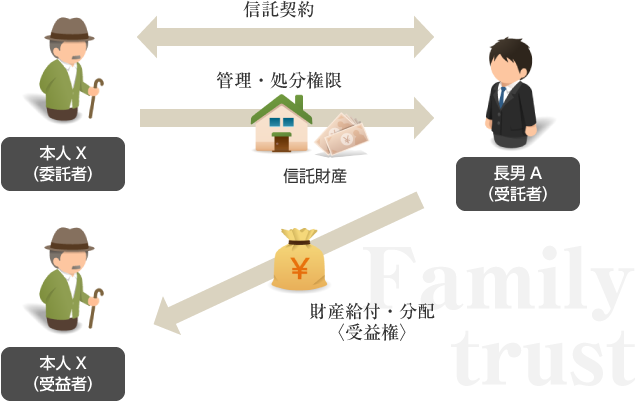

- 1.ご自身(委託者)の財産を、

- 2.信頼できる家族(受託者)に託し、

- 3.利益を受ける人(受益者)のために、

- 4.特定の目的に従って、管理・処分してもらう

財産管理の手法です。

家族信託・民事信託を用いることで

次のようなニーズにお応えすることができます。

- 将来の認知症のリスクを踏まえ、相続対策をしたい

- 老人ホームに入った後、空き家となる自宅を確実に売却したい

- 子供がいないので、自分と妻が亡くなった後は甥や姪に財産を遺したい

- 再婚しているので、自分と後妻が亡くなった後は、前妻の子に財産を遺したい

- 自分と配偶者が亡くなった後に、障害のある子の生活を保障したい

- ◆初回のご相談(要予約)

- 3,500円(1時間程度)

- ◆同一内容の継続相談(要予約)

- 2,500円(1時間程度)

- step.1ご相談

- 家族状況、財産の状況などを把握させていただきます。不安の所在、ご本人の希望を明確にしていきます。

- step.2設計プラン及びお見積の提示

- 組成の設計と費用のお見積もりを作成し、ご提案します。

- step.3ご検討

- ご家族関係者の方々とご検討の上、合意を得ていただきます。

- step.4ご発注

- 実際に信託契約書の作成を開始いたします。

- step.5信託契約締結

- 信託契約書を当事者間で締結します。

- step.6公正証書作成

信託口座開設 - 締結した信託契約内容を公正証書にします。

金融機関で信託口座の開設を行います。

- step.7不動産登記

- 不動産の登記変更等の手続を行います。

| 報 酬 | 税金等 | |

|---|---|---|

| 信託スキーム 作成費用等 |

財産価格の 0.7%程度 (最低価格 20万円) |

公正証書作成のための公証人費用 |

| 信託登記手続費用 | 5万円~ | 【土地】固定資産評価額の 0.3% 【建物】固定資産評価額の 0.4% |

| 信託終了時の 登記費用 |

5万円~ | 【土地】固定資産評価額の 2% ※注 【建物】固定資産評価額の 2% ※注 【信託抹消分】不動産の個数×1,000円 |

※注 信託の効力発生(設定)時から、委託者=元本の受益者であって、信託終了に伴って委託者の相続人を帰属権利者として所有権を移転する場合、相続登記の税率(0.4%)(登録免許税法7条2項)

※注 委託者=受益者であり、信託期間中において委託者および受益者に変更がなく、信託終了時に当該委託者(=受益者)に所有権移転する場合、所有権移転登記にかかる登録免許税は非課税(登録免許税法7条1項2号)。ただし、抹消登記分は不動産1個につき1000円